日々のお仕事、お疲れ様です。

もうすぐ年末です。今年の振り返りや、来年の準備をそろそろ意識し始める時期なのではないでしょうか。

今回は、会社で日々頑張って働くリーマン女子の皆様が使える節税方法とその仕組みを超簡潔にまとめました。(もちろん男子の皆様も)

今回はこちらの2冊を参考にさせていただきました。

今回は「知っておきたい税金の基本の基本」「サラリーマンでもできる!毎年の所得税を少なくする方法」の章を参考にさせていただきましたが、金融投資・不動産・起業・副業・相続についても触れられており網羅感があります。一冊手元にあると便利かも。

かなり基礎的な内容ですので「恥ずかしくて今更聞けない…」という内容のおさらいにちょうど良い一冊です。

そもそも年末調整と確定申告はどう違う?どちらがお得?

- ざっくり言うと、会社が社員に代わって所得税を納めてくれる制度のこと

- サラリーマンの場合、毎月給与から所得税が天引きされる

(この仕組みを源泉徴収と言う) - この天引き額と実際の納税額の間には差が生まれやすいため、年末調整で実際の納税額を計算する

- 自営業やフリーランスは必須

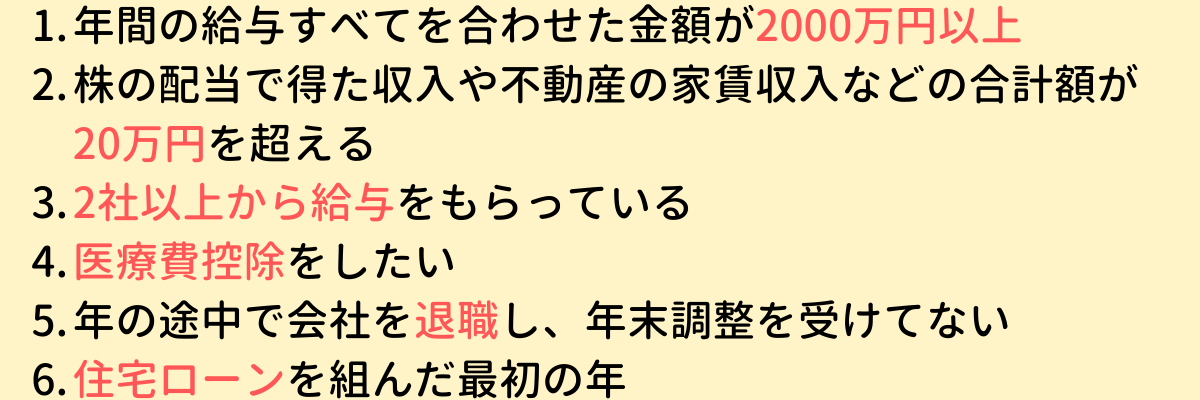

- サラリーマンで確定申告が必要になるケースは以下

(たくさんあるのでリーマン女子に該当しそうなものだけ載せます)

毎月の給料からなにがどれだけ引かれている?私の給与明細公開

こちら、私の給与明細ですw

前払退職金や自社株購入など人・会社によって変わる部分はスルーして、全会社員に共通するところだけピックアップします。

税金

- 給与所得者に対して課せられる税金

- 毎年1/1~12/31までの課税所得※に対して課せられ、税率は5~45%

自分の税率を知りたい方はこちら(国税庁HP)

- 前年度の課税所得額※によって5月までに住民税額が決まる

- 納め先は国ではなく地方自治体

※課税所得・・・ここをクリック!

社会保険料

- 医療費の負担を減らすことを目的とした制度

- 標準報酬月額(その年の4~6月の給与の平均値)に対して保険料が決まる

- 高齢者の生活を補償するための保険制度

- 標準報酬月額(その年の4~6月の給与の平均値)に対して保険料が決まる

- 払った分、将来もらえるイメージ

- 失業した人が一時的に給与を受けることができる保険制度

40歳以上の方は「介護保険」の支払いも発生します。

社会保険とは、これら「健康保険」「厚生年金」「雇用保険」「介護保険」を一括りにした、会社員の人がほぼ自動的に入る保険の総称です。

ちょっとややこしいけどこの用語さえ抑えればOK!

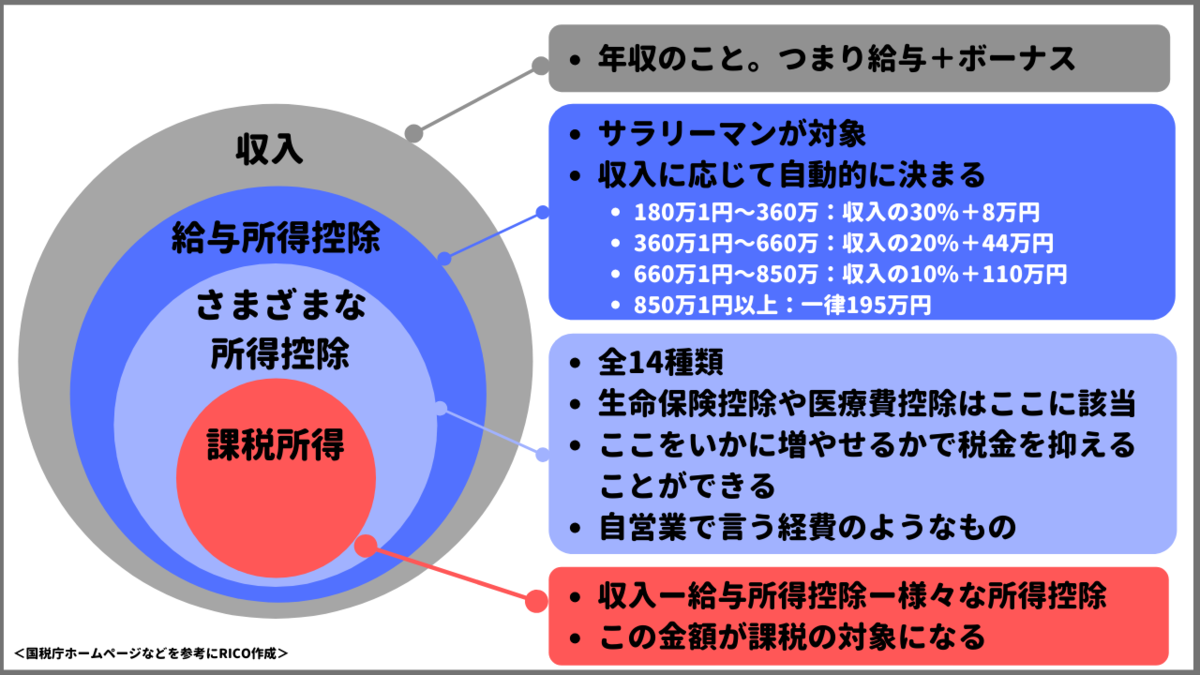

課税所得

「せっかく給料が上がっても税金がどんどん上がるし…」なんて話を一度はしたことがあるのではないでしょうか。

実際には、年収が上がるほど税金が増えるとは限りません。

税金は、給与に対して決まるわけではなく「課税所得」によって決まります。

図をつくってみました。

薄いブルーの「様々な所得控除」をいかに高くできるかで所得税・住民税を減らすことができます。

リーマン女子が使えそうな所得控除

所得控除は全部で14種類あります。

私たちリーマン女子に関係ありそうなものだけをピックアップしました。

みんなに該当する「基礎控除」「社会保険料控除」

収入が2400万円以下であれば、一律48万円の控除が可能なのが「基礎控除」です。

「社会保険料控除」は、その年に天引きされた分の社会保険料が全額控除となります。

最大12万円の控除が受けられる「生命保険料控除」

1/1~12/31の1年間に支払った生命保険料に応じた金額が所得から差し引かれるので、課税所得を減らすことができます。

差し引かれるのは全額ではなく、支払い額に応じた金額が決められています。

最大40万円の控除が受けられる「住宅ローン控除」

年末時点の住宅ローン残高の1%が最大10年間(13年間の場合も※)、所得税から差し引かれます。

1年あたりで減額される上限は40万円。それが10年(13年の場合も)続きます。

※「消費税10%で住宅を取得等し、令和元年10月1日から令和2年12月31日までの間に居住」の場合は、13年までの延長されます。ただ20/11/8現在、”令和2年12月31日まで”の縛りを1年延長する方向で政府内で検討がなされています。

「医療費控除」か「セルフメディケーション税制」か

どちらか一方を選ぶことができます。

「医療費控除」は、1年間に支払った医療費が10万円を超えたら検討した方が良い制度、

セルフメディケーション税制は1年間に12,000円以上市販薬を購入した場合に検討した方が良い制度です。

年末調整では対応できないので、確定申告して還付を受ける必要があります。

医療費控除では病院までの交通費なども対象になる場合があるので、領収書はとりあえずなんでも取っておきましょう。(笑)

ふるさと納税は「寄附金控除」に該当

実はまだやっていない、という方は、今すぐやりましょう。(笑)

どのサイトでも良いですが、楽天ユーザーの方は楽天ふるさと納税がおすすめです。

検索ボックスに「ふるさと納税」と入れるだけで商品が出てきます。これを通常のお買い物の時と同じように買うだけです。

*****

他にも災害や盗難に遭った場合に使える「雑損控除」や配偶者の収入が133万円以下の場合に使える「配偶者特別控除」などがありますので、ご自身に該当するものがないかチェックしてみてください。

それでは♡

※本記事は内容を簡潔にするため様々な条件や説明を省いていますので、個々人の条件によっては紹介した内容が該当しない、内容が異なる場合があります。必ず国税庁などの信頼できるソースで詳細をご確認ください。

※本記事内の情報は2020年11月8日時点の情報です。法改正などにより内容が変更となる可能性がありますので、最新情報を確認するようにしてください。